Сразу отпишусь, что я не специалист в области налогообложения и законодательных актов. Однако, я не слышал, чтобы в законодательной практике в формулировках законов и указов использовались более менее сложные математические функции. Поясню на конкретном примере: прогрессивная ставка налогообложения. Цитирую отсюда:

“Прогрессивное налогообложение – система налогообложения, при которой налоговые ставки возрастают (ступенчатым образом) по мере роста облагаемого дохода налогоплательщика.”

Я выделил здесь словосочетание “ступенчатым образом”, т.к. этот факт и вызвал у меня неприятие. Если кроме ступенчатости функции налоговой ставки у нас еще и система простой прогрессии, то необходимость введения “плавных” математических функций очевидна (Простая прогрессия это когда ставки возрастают по мере увеличения дохода для всей его суммы, в отличии от сложной прогрессии, когда повышенные ставки действуют не для всего увеличившегося объекта налогообложения, а для его части, которая превышает предыдущую).

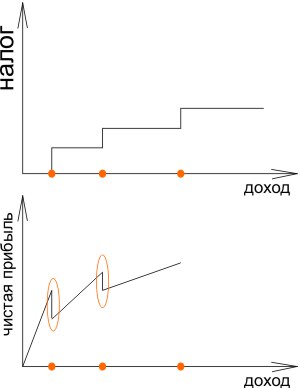

Ниже я представил два схематичных графика. На верхнем показана зависимость процента налоговых отчислений от суммы дохода. На нижнем показана чистая прибыль после уплаты прогрессивного налога как функция дохода.

Из рисунка видно, что возникают моменты, когда чистая прибыль скачкообразно уменьшается, хотя “грязная прибыль” при этом растет. То есть может сложиться ситуация, когда развивать бизнес для небольшого увеличения финансовых потоков просто невыгодно.

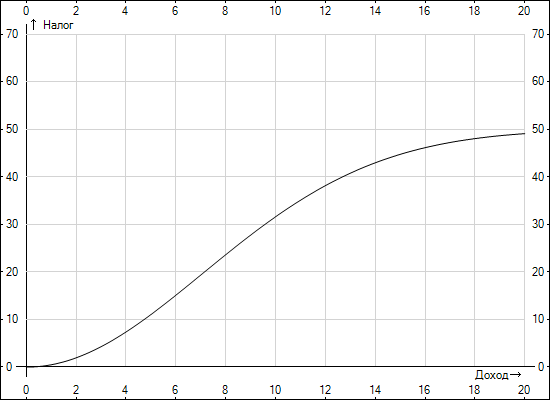

Для избегания таких ситуаций можно сделать ставку налога не ступенчатой функцией дохода, а аналитической. Например использовать арктангенс или экспоненту.

В этом случае на графике чистой прибыли не будет изломов и он будет монотонно возрастающей функцией, что будет стимулировать бизнесмена к развитию дела. Поделиться: twitter facebook